Межбюджетные трансферты и субсидии БУ

Межбюджетные трансферты - перечисления средств между бюджетами. Далее описана реализация этого механизма в Бюджет-СМАРТ для случая перечисления финорганом бюджетных средств в нижестоящие бюджеты (поселения) либо БУ/АУ. Основная особенность - привязка к л/с организации, с которого перечисляются трансферты, нижестоящих бюджетов (корреспондентов) и БУ,АУ.

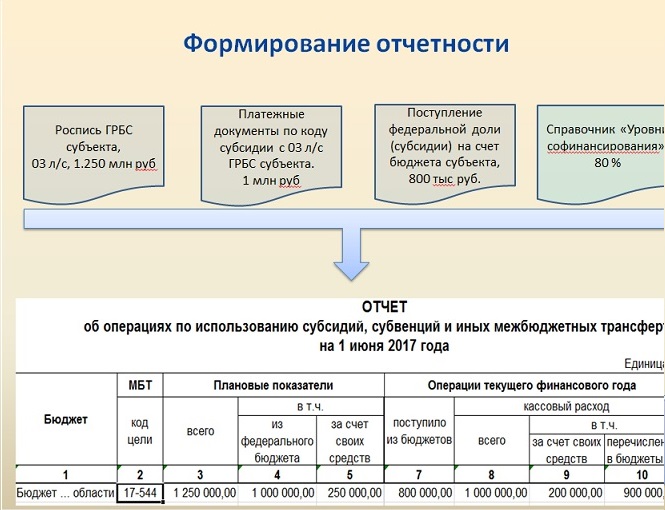

Все планируемые для перечисления суммы числятся на 03 л/с казенного учреждения (ГРБС) в разрезе нижестоящих бюджетов/БУ.

Ведение справочников

1. В справочниках корреспондентов заведены нижестоящие бюджеты (например, в справочнике "Нижестоящие бюджеты") и у каждого открыт р/с либо л/с на счете бюджета, отличном от счета бюджета финоргана. В случае перечисления субсидий БУ (АУ) они заведены в справочнике "Бюджетные учреждения" ("Автономные учреждения").

2. На организации, перечисляющей средства (финорган либо ГРБС), заведен 03 л/с. На вкладке "Корреспонденты" (в режиме ввода/редактирования счета) к этому счету привязаны все корреспонденты - нижестоящие бюджеты/БУ/АУ.

3. В документах росписи и платежных документах указывается общая сумма трансферта, без разделения на доли софинансирования.

4. Заполнен справочник "Уровни софинансирования".

5. В справочнике "Бюджеты" всем бюджетам заполнено поле "Территория" (ОКТМО) - используется при формировании отчетности (243н), предоставляемой в Электронный бюджет (budget.gov.ru).

Роспись

3. На каждый нижестоящий бюджет/БУ/АУ заводится роспись расходов. При этом счет получателя выбирается из справочника и для всех нижестоящих бюджетов/Бу/АУ один и тот же - 03 л/с финоргана (ГРБС), но с разными корреспондентами. Т.е. в списке выбора будет несколько 03 л/с с разными наименованиями корреспондентов, по числу привязанных к нему нижестоящих бюджетов/БУ/АУ.

Т.о. при печати росписи по счетам и при контроле будет учитываться суммарная роспись на 03 л/с. При печати росписи в разрезе корреспондентов будет видна смета по каждому нижестоящему бюджету отдельно.

Для федеральных кодов целей с 2017г указывается полная плановая сумма на реализацию целевой программы. Разбивка показателей на долю бюджета субъекта и долю федерального бюджета осуществляется в отчетах согласно разбивки на доли, заданной в справочнике "Уровни софинансирования" на основе реестра соглашений о предоставлении межбюджетных трансфертов.

Финансирование

4. Финансируется 03 л/с финоргана (ГРБС) для осуществления перечислений в нижестоящие бюджеты (например, поселениям). Для этого создается "Распоряжение на перечисление средств на л/с" , где отправитель - счет бюджета, на котором открыт 03 л/с финоргана (ГРБС); получатель (лицевой счет) - 03 л/с финоргана с наименованием корреспондента соответствующего нижестоящего бюджета/БУ/АУ, для которого предназначены средства (аналогично вводу росписи, см. п.3).

Создание платежного поручения (или заявки на кассовый расход) по перечислению средств в нижестоящий бюджет/БУ/АУ.

5. В режиме списка распоряжений раскрыть подменю кнопки "Формирование платежных документов" и по пункту "Формирование платежных поручений по МБТ и субсидиям БУ,АУ" сформировать платежки по перечислению средств с 03 л/с финоргана (ГРБС) на р/с нижестоящих бюджетов либо л/с БУ/АУ. Для того, чтоб была возможность автоматически определять, р/с какого нижестоящего бюджета (л/с БУ/АУ) должен фигурировать в качестве счета получателя, и применяется особый способ открытия (ввода) 03 л/с (см. п.п. 1-4).

При формировании документов будет показано окно создаваемых платежных поручений. При этом:

- получатель: если у нижестоящего бюджета (АУ,БУ) нет счета либо их несколько, то реквизит "Счет получателя" будет пуст и его надо будет указать вручную. Счет при этом можно выбрать любой из доступных в справочнике.

- код дохода 104 поле: если в справочнике Соответствие бюджетных классификаций данной (указанной в распоряжении) расходной БК поставлена в соответствие доходная БК и тип комбинации "1", то у сформированной платежки этот код дохода будет проставлен в 104 поле (налоговые параметры) либо в разделе КБК получателя (см. справку по распоряжению на л/с).

Если в справочнике указан групповой код дохода (без администратора - 1-3 знаки и без элемента - 12-13 знаки), то предварительно он будет дополнен в соответствии с ведомственной принадлежностью корреспондента плательщика (см. поле "Ведомство" в режиме редактирования справочника корреспондентов) и уровнем бюджета, к которому относится счет получателя в сформированном платежном поручении (см. справочник бюджетов). При этом результирующий код дохода должен существовать в справочнике "БК (доходы)".

Особенности:- если корреспондент получатель сформированного документа является исполнителем бюджета (см справочник "Бюджеты"), то уровень бюджета в коде дохода заполняется согласно бюджета, исполнителем которого является получатель (см. справочник "Бюджеты"), без учета принадлежности к бюджету счета получателя .

- по КОСГУ 241 или виду расхода 6хх (зависит от настройки) групповые коды БК доходов не заменяются, БК доходов остается как есть согласно справочника Соответствия бюджетных классификаций.

- статус налогоплательщика (101 поле) - для МБТ заполняется значением 08, если код дохода успешно определился. Для платежей по перечислению субсидий АУ/БУ (КОСГУ 241) статус не заполняется (пустой).

- ОКТМО (105 поле) - для автоматического заполнения данного поля необходимо заполнить справочник «ОКТМО» и привязать корреспондентов, которым перечисляются трансферты (например, финансовые органы нижестоящих бюджетов, БУ), к соответствующему коду территории в справочнике корреспондентов.

Примечание

- Данный режим формирования платежных поручений может применяться и в других целях. Например, для формирования кассового расхода по факту финансирования. В этом случае особенности по открытию счетов (пп. 1-3) не нужны. Т.е. сначала создается распоряжение на л/с по финансированию обычных ПБС. Далее, при автоматическом формировании платежных поручений, заполняется вручную поле "Счет получателя" (поскольку у обычного получателя нет р/с, то это поле будет пустым), в котором выбирается р/с стороннего получателя. В результате получим платежное поручение (кассовый расход) в точном соответствии с профинансированной суммой и БК .