43.

...

Поступления, зачисленные на единые счета бюджетов и отнесенные к невыясненным поступлениям, зачисляемым в бюджет субъекта Российской Федерации (местный бюджет), бюджет государственного внебюджетного фонда, отражаются на лицевом счете администратора доходов бюджета, открытом администратору данных невыясненных поступлений, а также, в случаях, предусмотренных подпунктом "а" пункта 25 настоящего Порядка, на лицевом счете бюджета.

В случае отсутствия возможности определения администратора данных невыясненных поступлений указанные поступления отражаются на лицевом счете администратора доходов бюджета, открытом финансовому органу (органу управления государственным внебюджетным фондом), а также, в случаях, предусмотренных подпунктом "а" пункта 25 настоящего Порядка, на лицевом счете бюджета.

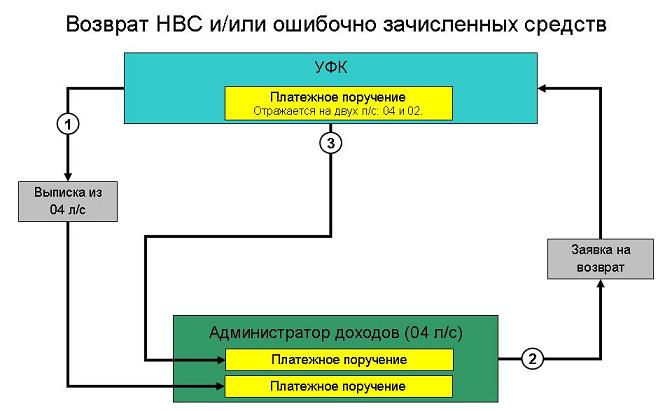

Уточнение невыясненных поступлений, отраженных на лицевом счете администратора доходов бюджета, открытом финансовому органу (органу управления государственным внебюджетным фондом), осуществляется на основании представленного финансовым органом (органом управления государственным внебюджетным фондом) в территориальный орган Федерального казначейства Распоряжения о совершении казначейских платежей, предусмотренного приложением N 4 (24) к Порядку . На основании указанного Распоряжения о совершении казначейских платежей поступившие суммы отражаются на лицевом счете получателя бюджетных средств (лицевом счете администратора источников финансирования дефицита бюджета, лицевом счете бюджета, открытом финансовому органу, лицевом счете бюджета, открытом органу управления государственным внебюджетным фондом Российской Федерации).

Уточнение невыясненных поступлений, отраженных на лицевом счете администратора доходов бюджета, не являющегося финансовым органом, осуществляется на основании представленного данным администратором доходов бюджета в территориальный орган Федерального казначейства Распоряжения о совершении казначейского платежа, предусмотренного приложением N 4 (24) к Порядку. На основании указанного Распоряжения о совершении казначейского платежа поступившие суммы отражаются на лицевом счете бюджета, открытом финансовому органу, органу управления государственным внебюджетным фондом (лицевом счете получателя бюджетных средств, лицевом счете администратора источников финансирования дефицита бюджета).

Уточнение сумм возврата дебиторской задолженности текущего финансового года, подлежащих отражению на лицевом счете бюджета, открытом финансовому органу, органу управления государственным внебюджетным фондом, отнесенных к невыясненным поступлениям и отраженных на лицевом счете администратора доходов бюджета, не являющегося финансовым органом, осуществляется на основании представленного данным администратором доходов бюджета Распоряжения о совершении казначейского платежа, предусмотренного приложением N 4 (24) к Порядку. На основании указанного Распоряжения о совершении казначейского платежа поступившие суммы отражаются на лицевом счете бюджета, открытом финансовому органу.